Si tu as déjà un crédit immobilier ou que tu envisages d’en souscrire un, tu devrais sérieusement envisager la délégation d’assurance.

Lors d’un crédit immobilier, tu dois souscrire une assurance emprunteur pour te protéger, toi et ta famille, en cas de problème de santé (accident, invalidité, décès). Cette assurance prend en charge tout ou une partie des remboursements du prêt afin de t’aider à faire face à ces imprévus.

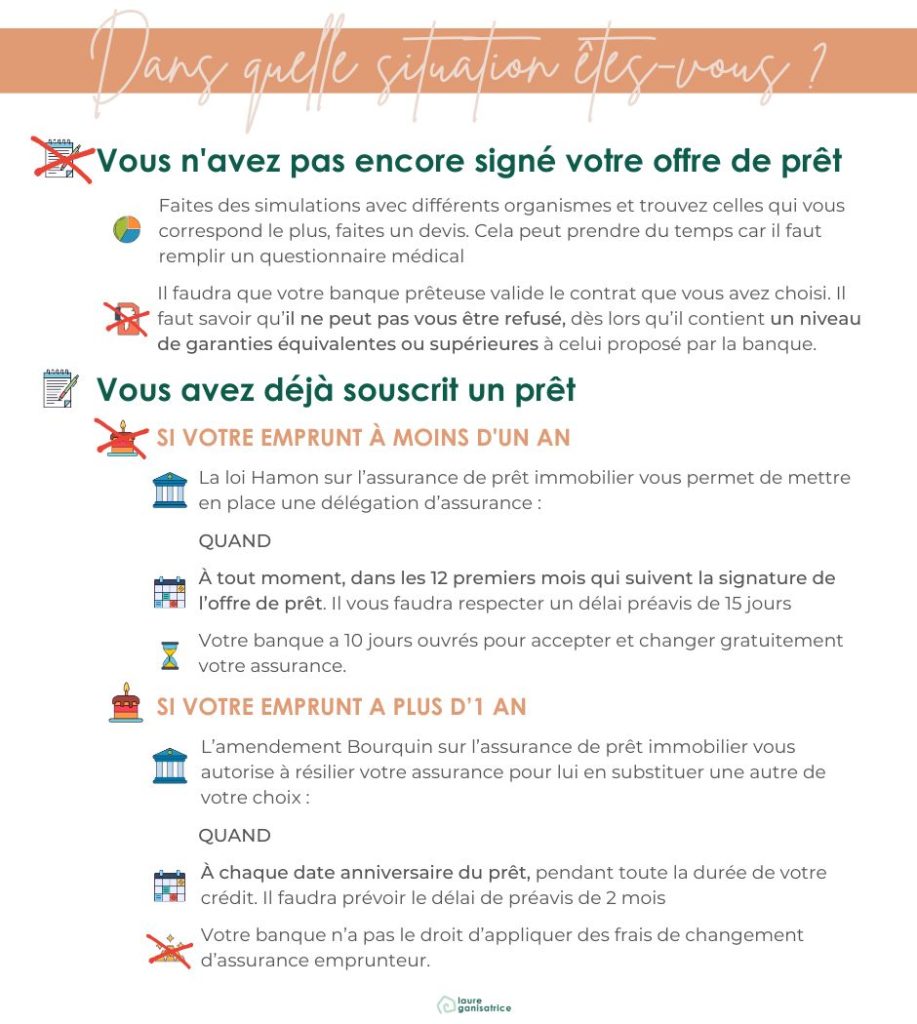

Mais sais-tu que depuis 2010, tu peux choisir une autre assurance que celle proposée par ta banque lorsque tu contractes ton crédit immobilier ? Et, grâce à la loi Hamon de 2014, tu peux même changer d’assurance en cours de remboursement. Une vraie avancée pour les consommateurs !

Il est important de savoir que la banque ne peut pas refuser un contrat d’assurance externe si les garanties sont équivalentes à celles de l’offre de l’établissement bancaire.

Fais des économies grâce à la délégation d’assurance

En optant pour la délégation d’assurance, tu peux sélectionner les garanties qui te conviennent le mieux, en fonction de ta situation (invalidité permanente partielle, perte d’emploi, Perte Totale et Irréversible d’Autonomie, etc.), de ton âge et de tes besoins personnels. Comme avec l’assurance de ta banque, tu peux aussi choisir la quotité d’assurance si tu êtes deux emprunteurs.

Une quotité d’assurance représente la répartition de la couverture entre emprunteurs et correspond à la part du capital à garantir. Par exemple, pour un prêt de 100 000 €, si un emprunteur bénéficie d’une quotité de 50 %, il sera couvert à hauteur de 50 000 € (la moitié du capital emprunté).

Opter pour une délégation d’assurance emprunteur te permettra de réaliser des économies substantielles. En moyenne, les gains sont de l’ordre de 50 % par rapport à l’offre bancaire. Cela vaut vraiment la peine de prendre un peu de temps pour comparer et remplir des documents afin d’obtenir une meilleure couverture à moindre coût.

Pour ma part, lorsque j’ai renégocié mon crédit immobilier en 2016, ma banque m’a proposé une simulation d’assurance emprunteur pour un montant de 15 000 €. Cependant, cette offre ne prenait pas en compte mes problèmes de santé (dos, invalidité, dépression…). Avec la délégation d’assurance, nous avons pu souscrire à un contrat qui nous couvre mieux pour seulement 7 500 € sur la durée du crédit. Remplir quelques documents pour économiser 7500 €, ça vaut vraiment le coup

Quand renégocier ton assurance emprunteur ?

Le meilleur moment pour négocier ou changer ton assurance est à la souscription de ton crédit ou lors de chaque anniversaire de ton contrat. Tu peux demander à comparer les offres chaque année, cela peut te faire économiser.

Que regarder dans ton contrat d’assurance ?

Voici quelques critères importants à prendre en compte lorsque tu choisis ta délégation d’assurance :

-

Le délai de carence/franchise : plus il est long, moins c’est avantageux. Par exemple, une franchise de 90 jours pour la garantie ITT signifie qu’il faudra être en arrêt pendant 3 mois avant que la couverture ne commence à fonctionner.

-

Les exclusions : certaines exclusions (sports extrêmes, lombalgies…) peuvent te concerner. Dans certains cas, elles peuvent être levées moyennant une surprime.

-

Le calcul des cotisations : selon qu’elles soient calculées sur le capital initial ou restant dû. Le deuxième choix est souvent plus avantageux car il permet de voir une baisse des mensualités au fur et à mesure que tu rembourses ton prêt.

Si tu veux comparer les offres, tu peux utiliser des outils comme Meilleurtaux qui t’aidera à obtenir une simulation en fonction de ton crédit et de ta situation.

Besoin d’un coup de boost ?

Inscris-toi vite à ma Boostletter pour revoir chaque semaine dans ta boîte mail tous mes conseils et plein d’astuces faciles à mettre en place pour révolutionner ton quotidien !

En conclusion : économise sur ton crédit immobilier avec la délégation d’assurance

Opter pour une délégation d’assurance emprunteur te permettra de réaliser des économies substantielles. En moyenne, les gains sont de l’ordre de 50 % par rapport à l’offre bancaire. Cela vaut vraiment la peine de prendre un peu de temps pour comparer et remplir des documents afin d’obtenir une meilleure couverture à moindre coût.

Pour aller plus loin

Voici les articles qui devraient t’aider à bien continuer de reprendre en main ton budget

Tu veux aller plus loin ? J’ai créé la formation Mon Budget Facile pour t’aider à reprendre en main ton budget

Avec cette formation, tu vas avoir des outils concrets et efficaces pour comprendre comment maitriser to, budget et passer à l’action de suite.

- 🎓 10 modules théoriques

- 📝 Plus de 20 fiches à imprimer pour t’aider à tenir ton budget

- 👩💻 Plus 4 h de vidéo où je t’explique tout et t’accompagne dans les moindres détails

- 🦸♀️ Accompagnement personnalisé de 2 h (en option)

Laure-ganisatrice – Home Organiser

A propos de l’auteur

Je suis experte en organisation et j’aide les familles et en particulier les mamans à mieux s’organiser au quotidien pour gagner en sérénité, profiter enfin de leur intérieur et des petits bonheurs de la vie.

Je peux directement intervenir au domicile pour des sessions de désencombrement tout autour de Toulouse ou à distance avec des ateliers, formations et outils !