Gérer son budget peut parfois sembler complexe, surtout lorsqu’il s’agit de savoir combien économiser chaque mois. Heureusement, il existe une méthode simple et efficace pour y parvenir : la règle du 50-30-20.

Cette règle permet de répartir tes revenus mensuels en trois catégories : les dépenses essentielles, les loisirs, et l’épargne. En suivant cette méthode, tu pourras non seulement couvrir tes besoins quotidiens, mais aussi te faire plaisir et mettre de côté pour l’avenir. Découvre comment appliquer cette règle et optimiser ton épargne mensuelle.

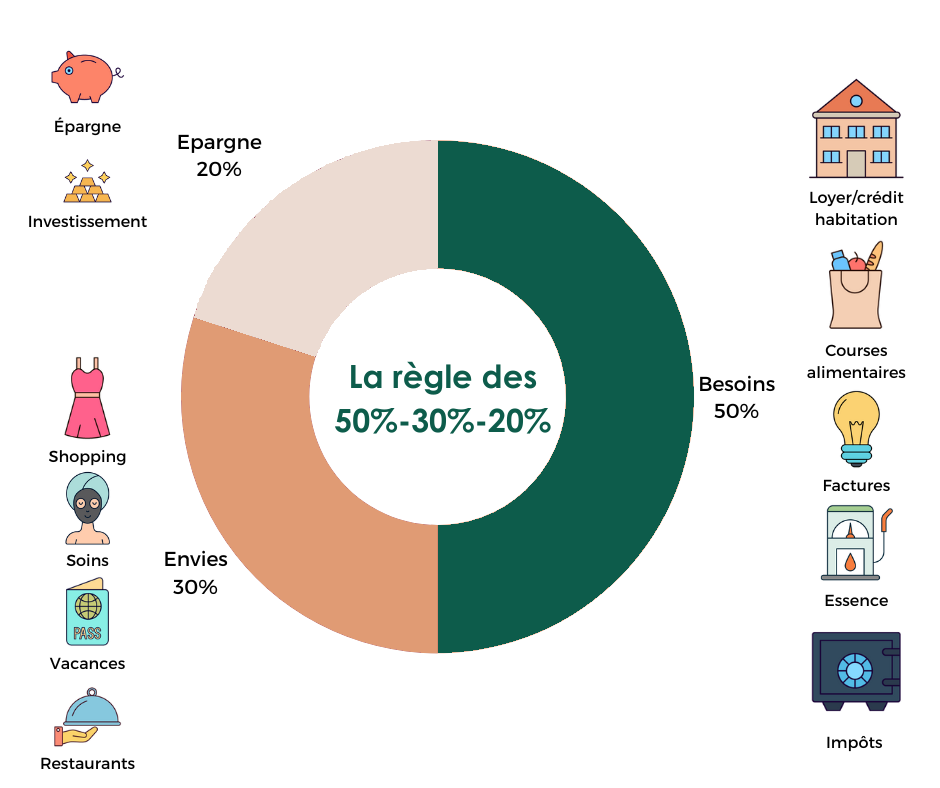

La règle pour répondre à la question combien économiser par mois

La règle du 50-30-20

Si tu as déjà commencé à établir ton budget, il est maintenant temps de l’analyser pour voir s’il est bien équilibré. Analyser et équilibrer un budget permet de faire baisser certaines dépenses pour :

- Augmenter sa capacité d’épargne

- Augmenter la part de son budget pour ce qui nous fait vraiment plaisir (les voyages, les loisirs…)

La théorie

Cette méthode vient du livre “All Your Worth : The Ultimate Lifetime Money Plan”. Elle doit pouvoir s’adapter à tous les types de revenus. Une fois ce principe assimilé, chacun est libre d’ajuster les pourcentages. Cependant, pour les faibles revenus, il est quasiment impossible de tenir cette règle. Mais, on peut essayer de s’en approcher en augmentant les sommes épargnées progressivement.

Définition

- 50 % des revenus doivent payer les dépenses inéluctables que l’on a mises précédemment dans la catégorie « dépenses fixes » ainsi que celles dans « dépenses courantes » comme les courses par exemple.

- 30 % des revenus sont pour les plaisirs et loisirs personnels, l’abonnement Netflix, des vêtements, des meubles, une nouvelle coupe de cheveux…

- 20 % des revenus doivent être épargnés. Ils serviront aux différents projets comme partir en vacances, acheter une voiture, une maison

Comme tu peux le voir, cette « recette » n’est pas magique… Mais, elle peut te donner des pistes pour essayer de mieux équilibrer ton budget.

Dans tous les cas, on voit qu’il faut consacrer une part importante de son budget à l’épargne. Cela permet de mettre de l’argent de côté pour des projets qui nous tiennent à cœur, ou pour d’éventuels coups durs.

Besoin d’un coup de boost ?

Inscris-toi vite à ma Boostletter pour revoir chaque semaine dans ta boîte mail tous mes conseils et plein d’astuces faciles à mettre en place pour révolutionner ton quotidien !

L'épargne

Le fonds d'urgence (épargne de secours)

C’est une épargne qu’il faut se constituer pour éviter de faire un crédit à chaque imprévu. Il faut avoir une épargne pour les moments difficiles que l’on ne peut pas prévoir. Cette épargne est souvent appelée le fonds d’urgence, épargne de précaution ou épargne de secours. Idéalement, il doit correspondre à 2-3 mois de salaire.

Même si tu penses qu’en ce moment, c’est dur, il faut arriver à se motiver d’épargner pour les fins de mois plus difficiles, à ce moment-là, tu pourras te permettre de piocher dans cette réserve. Pas besoin de mettre 100 € chaque fois dans cette épargne, déjà, 10 € par-ci ; 10 € par là, c’est un bon début.

Tu peux jeter un œil à l’article spécifique sur le fonds d’urgence qui t’explique pourquoi il est vital d’en avoir un pour t’aider à gérer les imprévus..

L'épargne pour les projets

Investissement pour l’avenir, apport pour l’achat d’un appartement ou maison, projet de voyage, achats de voiture…

Comme je le disais précédemment, je pense qu’il est difficile d’arriver à l’objectif les 50% de frais fixes et des 20% en épargne quand on est au RSA ou avec un salaire plus conséquent mais en région parisienne. Il faut essayer de garder cet objectif pour le futur, mais en attendant, il vaut mieux changer le ratio, en essayant tout de même de mettre très peu d’argent de côté.

Pour aller plus loin : si tu veux épargner un peu plus de façon ludique et en famille, je te conseille de tenter l’épargne challenge, je t’explique le principe pour économiser 1 378 € sur toute une année ici et dans cet article je montre comment j’y suis arrivée l’année dernière avec quelques astuces qui peuvent te servir.

Mise en pratique

Dans la pratique, je dirais qu’avant de penser à épargner (catégorie des 30%), à consommer pour ses plaisirs (catégorie des 20%), il vaut mieux payer ses dépenses fixes comme ses factures. Cela permet d’éviter d’avoir des dettes. Idéalement, il faut payer ses factures à temps, cela évite des frais supplémentaires. Une fois ces factures payées, on pourra ensuite faire des dépenses indispensables comme les courses et l’essence, et ensuite les dépenses moins urgentes.

Les crédits à la consommation

Avant de penser à économiser, s’occuper du cas des crédits à la consommation s’il y en a. Il faut dans un premier temps cesser d’utiliser des cartes de crédit.

Il faut ne jamais les utiliser, à part peut-être pour les urgences (pour les éviter, il y a le fonds d’urgence). Mais, si tu fais un crédit juste pour te acheter un petit cadeau ou se faire plaisir, il ne faut surtout pas. Ce serait vivre au-dessus de ses moyens.

En cas de difficultés financières, pense à restreindre, voire supprimer certaines dépenses, ou alors changer tes habitudes de consommations, en dépensant moins pour des produits quasiment équivalents. N’hésite pas à aller chez des hard discounteurs et à profiter des promotions et des soldes ou alors acheter sur internet grâce à des comparateurs de prix. Tu peux aussi acheter d’occasion. On trouve de très belles choses, parfois à peine utilisées et beaucoup moins chères que leur équivalent en neuf. Il vaut mieux acheter « moins mais mieux ».

Lorsque tu arriveras à arrêter les crédits de consommation, il te faudra commencer par rembourser les cartes de crédit. Elles ont un taux monstre, il serait malvenu de ne pas commencer par là.

Calculer le montant à épargner chaque mois

Pour connaitre le montant idéal à épargner chaque mois, on peut aussi lister des projets réalistes que l’on veut réaliser. Il est préférable de noter toutes ses envies sur du papier, cela est plus facile pour ensuite faire le tri. Il faut essayer de mettre des objectifs le plus possible précis, car cela aide à en déterminer le futur budget, et la date à laquelle on prévoit de les réaliser. Prévoir 3 types d’objectifs :

- Des objectifs à long terme (échéance supérieure à cinq ans environ). On peut y retrouver, par exemple, acheter une maison.

- Des objectifs à moyen terme (échéance entre 1 an et 5 ans). Par exemple le changement de la voiture ou des travaux importants prévus dans la maison

- Des objectifs à court terme, comme des vacances.

Une fois la liste des objectifs définie : fais l’opération suivante : budget à allouer / nombre de mois restants. La somme obtenue est le montant qu’il te faudrait économiser chaque mois pour y arriver.

Par exemple, si tu veux acheter une voiture dans deux ans pour 6 000 €, tu dois économiser 250 € par mois.

Conseil : Si tu es comme nous, tu risques d’avoir beaucoup trop de projets. J’essaie tous les mois de nous fixer un objectif d’épargne en fonction des dépenses prévues. On attribue ensuite cette somme à un ou plusieurs de nos projets pour nous motiver.

Astuce : Pour nous aider à visualiser nos projets et leur avancement en termes d’épargne, remplissons virtuellement des petits cochons. Je m’explique, j’ai défini des projets et le montant qu’il nous faudrait pour les réaliser.

J’ai créé une fiche avec des petits cochons. Chaque petit cochon est divisé en 10. Et, dès que j’épargne 10 % du montant pour ce projet, je colorie, une tranche. Je te partage cette fiche dans la formation Mon Budget Facile, toi aussi tu pourras voir tes projets avancer en coloriant ! Rien de plus motivant, je trouve.

Astuce : Ne garde surtout pas ton épargne sur ton compte courant Mets-le sur un compte à part pour ne pas dépenser trop facilement cet argent. Pour ce faire, faite un virement (de préférence automatique) en début du mois. Parce que plus tu verras de l’argent sur ton compte courant, plus tu auras envie de le dépenser.

Une fois le montant de ton épargne défini, tu peux calculer le montant à allouer à tes loisirs et envies.

Pour cela, il faut calculer : Revenus – Dépenses Fixe – Épargne. Il te restera la somme à dépenser durant le mois

Ce que je fais, c’est que je la divise en cinq et cela donne mon budget pour une semaine. Un mois fait généralement moins que cinq semaines. Cependant, cela me laisse un petit bonus pour mettre un peu plus de côté à la fin.

Je te conseille de noter aussi quotidiennement toutes tes dépenses, même les plus petites durant la semaine pour voir où l’on en est et ajuster le tir si besoin.

Astuces pour augmenter ton épargne

- Automatise tes virements : Programme des virements automatiques vers un livret d’épargne dès que tu reçois ton salaire.

- Optimise tes dépenses mensuelles fixes, c’est-à-dire les abonnements récurrents qui sont directement prélevés sur ton compte courant sans rien que tu fasses. Mon partenaire, ideel, peut t’aider à optimiser gratuitement tes abonnements si tu ne te sens pas le courage de le faire toute seule.

- Réduis tes dépenses non essentielles : Évite les achats impulsifs et privilégie les produits d’occasion.

- Utilise des applications de gestion de budget : Ces outils t’aideront à suivre tes dépenses et à respecter ton plan d’épargne.

La règle du 50-30-20 est un excellent point de départ pour savoir combien économiser par mois. En suivant cette méthode, tu pourras non seulement couvrir tes besoins essentiels, mais aussi te faire plaisir et épargner efficacement pour l’avenir. Commence dès maintenant à appliquer ces principes pour prendre le contrôle de tes finances et atteindre tes objectifs financiers.

Pour aller plus loin

Voici les articles qui devraient t’aider à bien continuer de reprendre en main ton budget

Tu veux aller plus loin ? J’ai créé la formation Mon Budget Facile pour t’aider à reprendre en main ton budget

Avec cette formation, tu vas avoir des outils concrets et efficaces pour comprendre comment maitriser to, budget et passer à l’action de suite.

- 🎓 10 modules théoriques

- 📝 Plus de 20 fiches à imprimer pour t’aider à tenir ton budget

- 👩💻 Plus 4 h de vidéo où je t’explique tout et t’accompagne dans les moindres détails

- 🦸♀️ Accompagnement personnalisé de 2 h (en option)

Laure-ganisatrice – Home Organiser

A propos de l’auteur

Je suis experte en organisation et j’aide les familles et en particulier les mamans à mieux s’organiser au quotidien pour gagner en sérénité, profiter enfin de leur intérieur et des petits bonheurs de la vie.

Je peux directement intervenir au domicile pour des sessions de désencombrement tout autour de Toulouse ou à distance avec des ateliers, formations et outils !