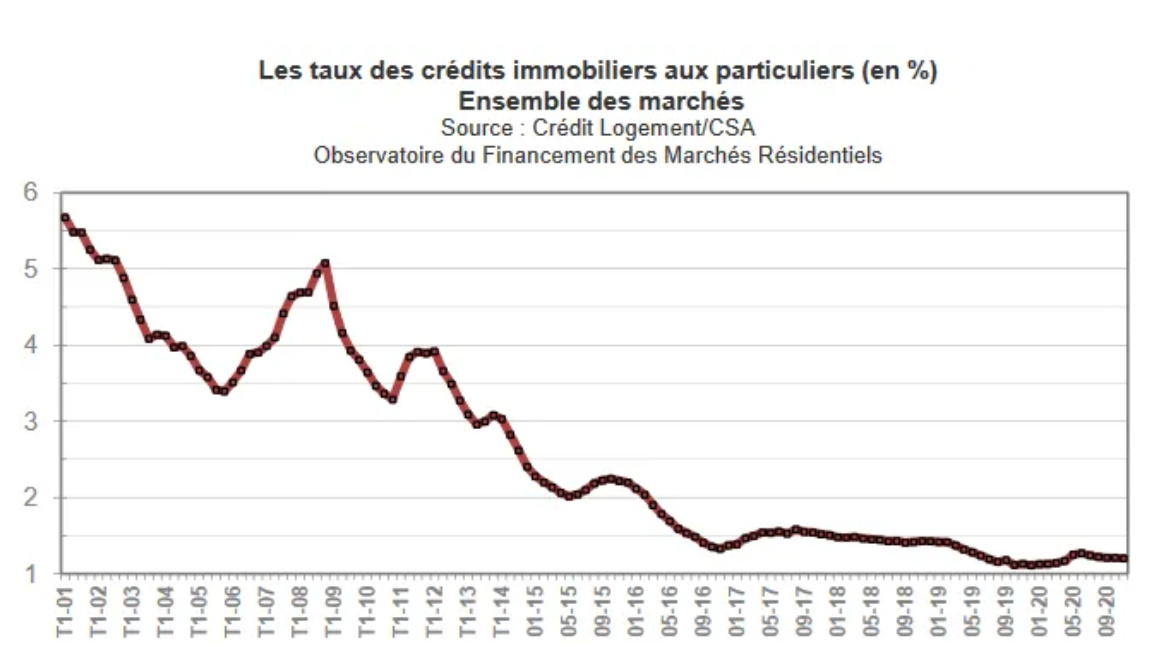

Évolution des taux au niveau national sur une durée de 20 ans

Attention, ceci ne constitue que le taux d’intérêt moyen hors assurance et autres frais bancaires liés à un crédit immobilier (frais de dossier et de garantie de prêt notamment). Il faut prendre en compte le Taux Effectif Global (TEG ou TAEG) pour obtenir un taux plus représentatif du coût complet du financement d’un achat de maison ou d’appartement.

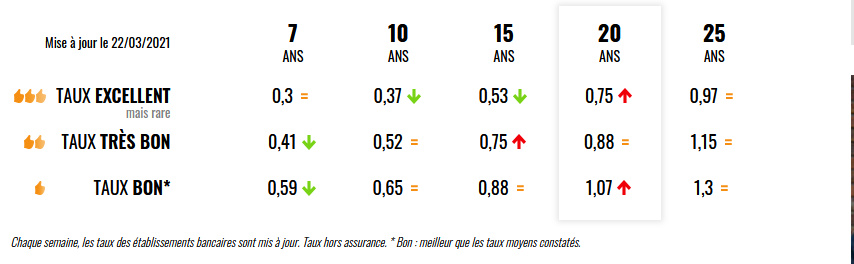

Cas idéal pour renégocier son crédit immobilier

- Pas de période d’essai, ni de préavis de démission

- Il doit y avoir au moins 1% entre ton taux et le taux moyen actuel. Cela permet de couvrir les différents frais dus au nouveau crédit ou à la renégociation.

- Tu comptes rester dans ton habitation pendant au minimum 2 ans encore.

- Il doit te rester plus de 50 000€ à rembourser

Besoin d’un coup de boost ?

Inscris-toi vite à ma Boostletter pour revoir chaque semaine dans ta boîte mail tous mes conseils et plein d’astuces faciles à mettre en place pour révolutionner ton quotidien !

La simulation

Les frais d’une renégociation

- Frais de dossier (de 150€ à 900€)

- Frais de garantie (prise hypothèque, mainlevée d’hypothèque)

- Pénalités de remboursement anticipé

La renégociation

Option 1 : Aller faire toi-même le tour de plusieurs banques.

Cela prend un peu de temps, mais c’est efficace. N’hésite pas une fois que tu as une proposition intéressante à retourner dans ta banque actuelle pour voir s’ils peuvent s’aligner. Cela pourrait te permettre d’éviter de changer de banque, de compte et la domiciliation de tes prélèvements.

Option 2 : Faire appel à un courtier dans ta région.

Si ton cas est un peu compliqué, c’est la meilleure option.

Option 3 : Faire appel à un courtier en ligne.

J’avais fait appel pour la renégociation en 2017 à cyberpret.com et à meilleurtaux.com. Les 2 courtiers m’avaient appelée 20 minutes chacun et m’avaient envoyé leur meilleure proposition par e-mail dans la semaine. Pour mon cas, l’offre de cyberprêt était la plus intéressante. Ces 2 courtiers sont gratuits pour toi. Ils se rémunèrent directement avec la banque.

Conseil : Savoir si tu veux baisser tes mensualités ou la durée du crédit est une des questions qui revient souvent lors de la renégociation. C’est à toi de choisir en fonction de ta situation du moment. Veux-tu plus d’argent mensuellement pour faire face à des dépenses ou économiser pour de nouveaux projets ? Ou bien veux-tu finir au plus vite ton crédit pour avoir plus d’argent sur la suite… C’est à toi de choisir !

Délégation assurance

Je t’invite à lire cet article où j’explique en détail la délégation d’assurance : Crédit immobilier : faites des économies en optant pour la délégation d’assurance emprunteur

En conclusion

Voici 2 solutions pour économiser avec ton crédit immobilier. Tu peux en quelques jours renégocier ton crédit et/ou faire une délégation d’assurance. Quand on voit les économies réalisées et le temps passé, cela vaut vraiment le coup. N’hésite pas à faire une simulation pour le voir de tes propres yeux.

Pour aller plus loin

Voici les articles qui devraient t’aider à bien continuer de maitriser ton budget et faire des économies

Laure-ganisatrice – Home Organiser

A propos de l’auteur

Je suis experte en organisation et j’aide les familles et en particulier les mamans à mieux s’organiser au quotidien pour gagner en sérénité, profiter enfin de leur intérieur et des petits bonheurs de la vie.

Je peux directement intervenir au domicile pour des sessions de désencombrement tout autour de Toulouse ou à distance avec des ateliers, formations et outils !